El balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento determinado. El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos, compras con pago diferido, etc.El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, elpasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales. El patrimonio neto puede calcularse como el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. Del mismo modo, cuando se producen resultados negativos (pérdidas), harán disminuir el Patrimonio Neto. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de autofinanciarse. La ecuación básica de la contabilidad relaciona estos tres conceptos: Patrimonio neto = Activo - Pasivo; que dicho de manera sencilla es: Lo que se es = Lo que se tiene - Lo que se debe

Esquema que explica las partes de un balance contable

Cuentas Anuales (Estados Financieros)

El balance de situación forma parte de la cuentas anuales (estados financieros) que deben elaborar todas las sociedades cada ejercicio contable (habitualmente tiene una duración anual). Otros componentes de las cuentas anuales son:

Estado de resultados Integral (también denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

Estado de flujos de efectivo

La memoria

Orden del Balance

Las partidas de balance son agrupadas y ordenadas de acuerdo a criterios fijados que faciliten su interpretación y homologación. En el activo normalmente se ordenan los elementos en función de su liquidez, es decir en función de la facilidad que tiene un bien para convertirse en dinero, el dinero depositado en la caja es el más líquido que hay. En España según establece el Plan General de Contabilidad se colocan en primer lugar los activos menos líquidos y en último los más líquidos, así en primer lugar se sitúa el Activo no corriente y después el Activo corriente. En muchos países de Hispanoamérica y Estados Unidos el orden es el inverso al expuesto, los activos se ordenan de mayor a menor liquidez, en primer lugar se colocan los activos más líquidos para dejar al final los menos líquidos.

El patrimonio neto y pasivo se suelen ordenar en función de su exigibilidad; un elemento será más exigible cuanto menor sea el plazo en que vence. El capital es el elemento menos exigible, mientras que las deudas con proveedores suelen ser exigible a muy corto plazo. De acuerdo con este criterio, en España, se ordenan de menor a mayor exigibilidad, se colocan en primer lugar el patrimonio neto, después el pasivo no corriente y por último el pasivo corriente. En países de Hispanoamérica es al contrario y se ordenan de mayor exigibilidad a menor exigibilidad.

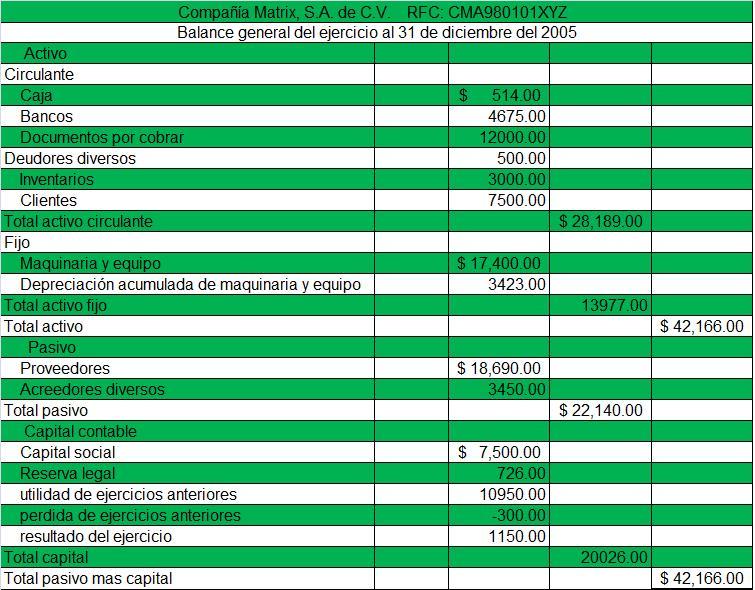

Ejemplo:

Ajustes al Balance

Los ajustes para el balance son asientos que se realizan con frecuencia porque, generalmente, no coinciden los saldos contables (balance de comprobación de sumas y saldos o libro mayor) con los saldos reales (inventario general).

El inventario general no es el recuento y valuación de todos los bienes, derechos y obligaciones, que tiene una empresa o sociedad a una fecha determinada. Los datos para su confección se obtienen sobre la base de la realidad y no de los registros contables. Es obligatorio registrar el inventario general anual dentro de los tres primeros meses de cada año.

Las clases de ajustes que existen son:

Arqueo de fondos y valores

Inventario de mercaderías

Depuración de deudores

Amortización de bienes de uso

Gastos pendientes de pago

Gastos pagados por adelantados

Ingresos pendientes de cobro

Ingresos cobrados por adelantado

Omisión de gastos bancarios

Documentos protestados o en gestión judicial

Arqueo de caja: Es el recuento de dinero cheques y giros a nuestro favor existentes en caja.El arqueo de la cuenta Caja puede indicar una diferencia mayor o menor que el saldo contable.Si el saldo contable es superior al de la realidad, se debe disminuir el saldo de la cuenta Caja de la siguiente manera:Faltante de caja (Resultado negativo, en la columna del debe)A Caja(-Activo, en el haber)Si la situación se da al revés,(el saldo contable es inferior al de la realidad) debe aumentarse el saldo de Caja de la siguiente manera:Caja +)a Sobrante de caja(Resultado positivo)

Inventario de mercaderías: Es el recuento y valuación de las mercaderías a la fecha de cierre del balance. El inventario de mercaderías no siempre coincide con los saldos contables, esto puede deberse a la existencia de roturas, extravíos, etc. que no fueron contabilizados o por diferencia en valuación de las mismas.Si la cantidad de mercaderías según la contabilidad es mayor a la cantidad que presenta la realidad, se debe disminuir el saldo de la cuenta Mercaderías la siguiente manera;Faltante de inventario (Resultado negativo)a Mercaderías (- Activo)En cambio, si la cantidad de mercaderías en la realidad es mayor al saldo contable, se debe aumentar el saldo de la cuenta Mercaderías de la siguiente manera:Mercaderías(+Activoa Sobrante de mercaderías(Resultado positivo)

Registro y cálculo del costo de mercaderías vendidas (CMV): Si durante el ejercicio económico no se contabilizó la salida de mercaderías (no se registró el costo en el momento de la venta) se deberá efectuar subsiguientemente el asiento de ajuste.

Depuración de deudores: Es la tarea de analizar los saldos individuales de cada deudor con el motivo de dejar en la cuenta Deudores por Ventas solo aquellos que pagan regularmente y sacar de ella a los clientes que no están en esa situación.

De este análisis podemos sacar 4 tipos de deudores:

Deudores por ventas: Corresponde a deudores que no saldaron sus deudas, pero están a tiempo de pagarlas.

Deudores morosos: Corresponde a aquellos que están atrasados en el pago pero se cree que van a pagar.

Deudores en juicio o en gestión judicial: Corresponde a los que se le ha iniciado juicio para el cobro de sus deudas.

Deudores incobrables: Se considera así a quien por determinados motivos como su muerte o desaparición no pagarán la deuda y se dan por perdidos.

Todas las cuentas de deudores son parte del activo, a excepción de "Deudores incobrables", que al ser una pérdida se transforma en resultado negativo.Los asientos para las cuentas de deudores serán:Deudores morosos (+Activo)a Deudores por Ventas (-Activo)Deudores en gestión judicial (+ Activo)a Deudores morosos (- Activo)Deudores incobrables (Resultado negativo)a Deudores en gestión judicial (- Activo)

La transformación de un deudor no tiene que seguir necesariamente ese orden(es decir, un deudor por venta puede pasar a ser deudor en gestión judicial sin transformarse en moroso previamente, o pasar a ser incobrable por su muerte, por desaparición o huida del país sin ser moroso o en gestión judicial)

No hay comentarios:

Publicar un comentario